Hoe gaat het Fonds om met persoonlijke gegevens?

De Beheerder en het Fonds houden zich aan de verplichtingen die voortvloeien uit de Algemene Verordening Gegevensbescherming. Persoonlijke gegevens van (potentiële) beleggers worden niet aan derden ter beschikking gesteld, tenzij een belegger hiertoe expliciet toestemming geeft, dit noodzakelijk is voor de uitvoering van een van de overeenkomsten, of er een wettelijke verplichting toe bestaat.

Wat betekenen enkele van de afkortingen die veel worden gebruikt?

- AFM: Autoriteit Financiële Markten

- B.V.: Besloten vennootschap

- C.V.: Commanditaire vennootschap

- Eid: Essentiële-informatiedocument

- SFDR: Sustainable Finance Disclosures Regulation

- Wft: Wet op het financieel toezicht

- Wwft: Wet ter voorkoming van witwassen en financieren van terrorisme

- UBO: Ultimate Beneficial Owner

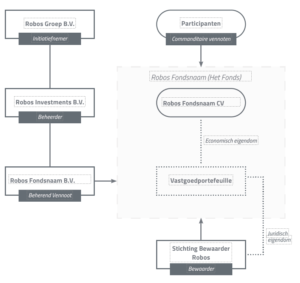

Wat is de juridische structuur van de fondsen?

Onze vastgoedfondsen zijn een beleggingsinstelling die in juridische zin is vormgegeven als een commanditaire vennootschap oftewel CV.

Deze rechtsvorm kent een tweetal soorten vennoten, te weten de Beherend Vennoot en commanditaire vennoten. De Beherend Vennoot is verantwoordelijk voor het dagelijkse bestuur van het Fonds. De commanditaire vennoten brengen voorts gezamenlijk het vermogen van de CV bijeen.

De afspraken tussen de Beherend Vennoot en de commanditaire vennoten zijn vastgelegd in de CV-overeenkomst, bij authentieke of onderhandse akte. In deze overeenkomst wordt onder andere vastgelegd in welke mate de Beherend Vennoot toestemming nodig heeft van de Participantenvergadering voor het nemen van besluiten namens het Fonds.

Onderstaand schema geeft een vereenvoudigd overzicht:

Wat zijn de fiscale aspecten?

Algemeen

Het overzicht van de fiscale aspecten is opgesteld op basis van de huidige stand van de wetgeving, beleidsregels en jurisprudentie zoals geldend op 1 september 2023. Dit hoofdstuk geldt aldus onder voorbehoud van wijzigingen, die al dan niet met terugwerkende kracht door de wetgever kunnen worden doorgevoerd.

De informatie is in algemene zin weergegeven en mag niet worden opgevat als advies. Als uitgangspunt bij het opstellen van onderstaande informatie geldt deelname in onze fondsen door een fiscaal in Nederland gevestigde of woonachtige rechtspersoon of natuurlijk persoon.

Alvorens deel te nemen in een van onze fondsen raden wij potentiële Participanten aan om een eigen deskundige fiscaal adviseur te raadplegen over hun fiscale positie.

Belastingpositie Fondsen

Onze fondsen worden tot dusver vormgegeven als een zogeheten ‘besloten commanditaire vennootschap’. Dit betekent dat de fondsen in fiscale zin als transparant worden aangemerkt.

Een Fonds is op zichzelf bezien aldus niet belastingplichtig voor de vennootschapsbelasting. Daarentegen wordt het aandeel van iedere respectievelijke Participant in zijn of haar aangifte inkomstenbelasting dan wel vennootschapsbelasting belast.

Op grond van de CV-overeenkomst kan toetreding en of vervanging van commanditaire vennoten, buiten het geval van vererving of legaat, slechts plaatsvinden als toestemming is verkregen van alle vennoten – oftewel de commanditaire vennoten en de Beherende Vennoot – in het Fonds.

De Belastingdienst wordt door de Beheerder verzocht om de fiscaal transparante status van het Fonds te bevestigen.

Inkomstenbelasting

In Nederland woonachtige particulieren die participeren in onze fondsen worden voor hun aandeel voor de inkomstenbelasting belast in box 3 (sparen en beleggen) of box 1 (resultaat uit overige werkzaamheden of winst uit onderneming). Bij het vormgeven van onze fondsen wordt gestreefd naar een belegging die in box 3 thuishoort. Ter meerdere zekerheid wordt de Belastingdienst door de Beheerder verzocht om de nagestreefde box 3-kwalificatie te bevestigen.

Met ingang van 1 januari 2023 geldt voor alle Nederlandse particuliere belastingplichtigen een gewijzigde box 3-systematiek: de ‘forfaitaire spaarvariant’. Bij het bepalen van de verschuldigde box 3-heffing wordt onder deze nieuwe systematiek aangesloten bij de daadwerkelijke samenstelling van het vermogen van een belastingplichtige – waarbij onderscheid wordt gemaakt tussen drie vermogenscategorieën: banktegoeden, alle overige bezittingen en schulden. Voor iedere vermogenscategorie geldt een specifiek forfaitair rendementspercentage.

Het positieve forfaitaire rendement op de banktegoeden en alle overige bezittingen wordt gesaldeerd met het negatieve forfaitaire rendement op de schulden. Het gesaldeerde forfaitaire totaalrendement wordt vervolgens uitgedrukt als percentage van het saldo van de bezitting-en en schulden: dit levert het ‘gemiddelde rendementspercentage’ op. Het gemiddelde rendementspercentage wordt toegepast op het saldo van de bezittingen en schulden verminderd met het heffingsvrij vermogen (€ 57.000 per belastingplichtige in 2023); over de uitkomst is 32% (2023) inkomstenbelasting verschuldigd.

Er lopen verschillende rechtszaken bij belastingrechters over de praktische toepassing en/of juridische houdbaarheid van box 3. Tevens is er recentelijk een conceptwetsvoorstel gepresenteerd inzake de vormgeving van een nieuw box 3-stelsel dat beoogd wordt om in werking te treden vanaf 2027. Wij raden potentiële Participanten aan om voorafgaand aan deelname in een Fonds een eigen deskundige fiscaal adviseur te raadplegen over de meest actuele ontwikkelingen.

Vennootschapsbelasting

Rechtspersonen die participeren in een Fonds worden voor hun aandeel in het jaarresultaat belast in de vennootschapsbelasting. In dit kader resulteert een aandeel in het positieve resultaat van het Fonds – bijvoorbeeld het reguliere rendement of de winst bij verkoop van vastgoed – in een belastbare winst. Een aandeel in het negatieve resultaat van een Fonds resulteert in een verlies dat mogelijk voor verliesverrekening in aanmerking komt.

Erf- en schenkbelasting

In geval van overlijden van een Participant zal de waarde in het economische verkeer van de Participatie in de nalatenschap worden opgenomen. Daarmee is de Participatie vervolgens onderworpen aan erfbelasting. De tarieven, alsmede eventuele vrijstellingen, die vervolgens van toepassing zijn op het niveau van de verkrijger, zijn afhankelijk van de mate van verwantschap en de omvang van de nala-tenschap. Schakel in voorkomende gevallen een eigen deskundige fiscaal adviseur in.

Financieel jaaroverzicht

Aan het eind van ieder kalenderjaar ontvangen de Participanten in het Fonds een financieel jaaroverzicht van de Beheerder. Dit jaaroverzicht kan worden gebruikt voor het aangeven van de participatie in het Fonds in de aangifte inkomstenbelasting of vennootschapsbelasting.